Группа «Черкизово» объявляет финансовые результаты за первый квартал 2026 года

Москва, Россия — 21 мая 2026 года — Группа «Черкизово» («Черкизово» или «Компания», MOEX: GCHE), крупнейший в России вертикально интегрированный производитель мясной продукции, объявляет консолидированные промежуточные финансовые результаты по МСФО за три месяца, закончившиеся 31 марта 2026 года.

Основные корпоративные события первого квартала 2026 года:

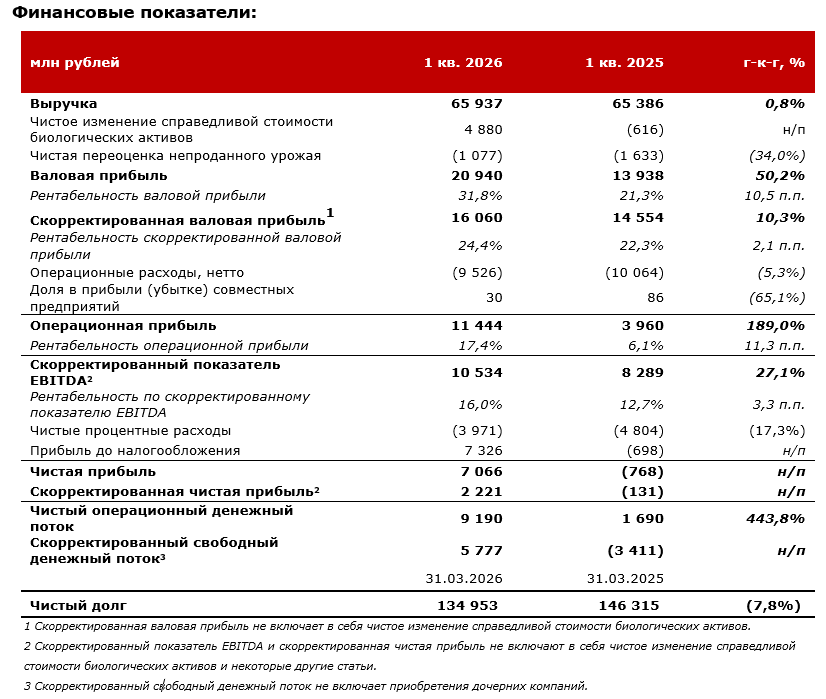

• Выручка выросла на 0,8% год к году и составила 65,9 млрд руб. Рост в основном обусловлен благоприятным влиянием структуры ассортимента в большинстве сегментов на фоне продолжающихся усилий Компании по увеличению в своем портфеле доли продукции с высокой добавленной стоимостью.

• Скорректированная валовая прибыль увеличилась на 10,3% к аналогичному периоду прошлого года, достигнув 16,1 млрд руб. При этом рентабельность скорректированной валовой прибыли выросла на 2,1 п.п. и составила 24,4%.

• Скорректированный показатель EBITDA увеличился на 27,1% год к году, составив 10,5 млрд руб., при этом рентабельность по скорректированному показателю EBITDA улучшилась с 12,7% в первом квартале 2025 года до 16,0%. Это результат высокой операционной эффективности в сегментах курицы, индейки и готовой к употреблению продукции, а также непрерывного контроля издержек.

• Скорректированная чистая прибыль составила 2,22 млрд руб. по сравнению с 0,13 млрд руб. чистого убытка за первый квартал 2025 года.

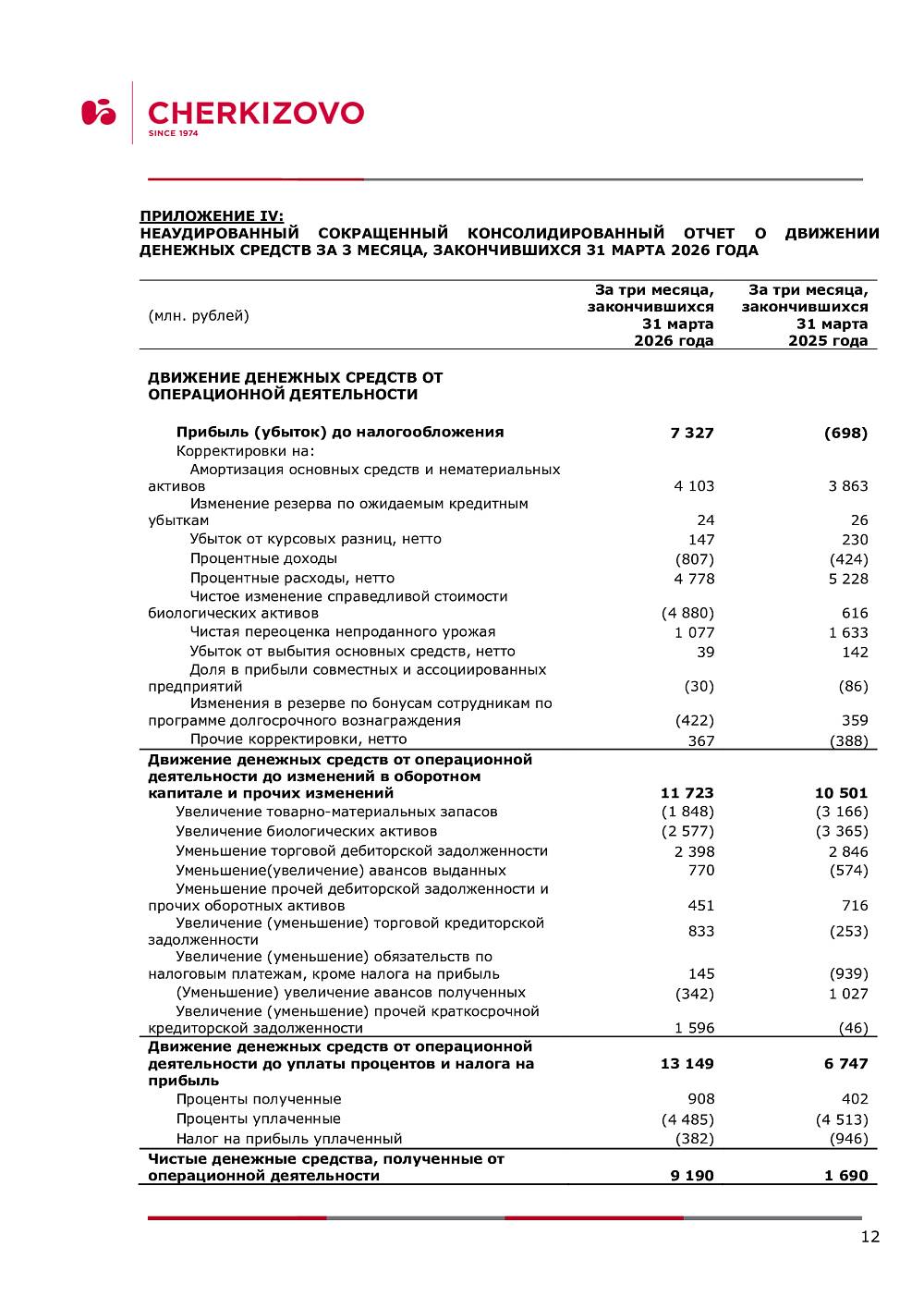

• Скорректированный свободный денежный поток значительно улучшился и составил 5,8 млрд руб. по сравнению с отрицательным значением 3,4 млрд руб. в аналогичном периоде прошлого года.

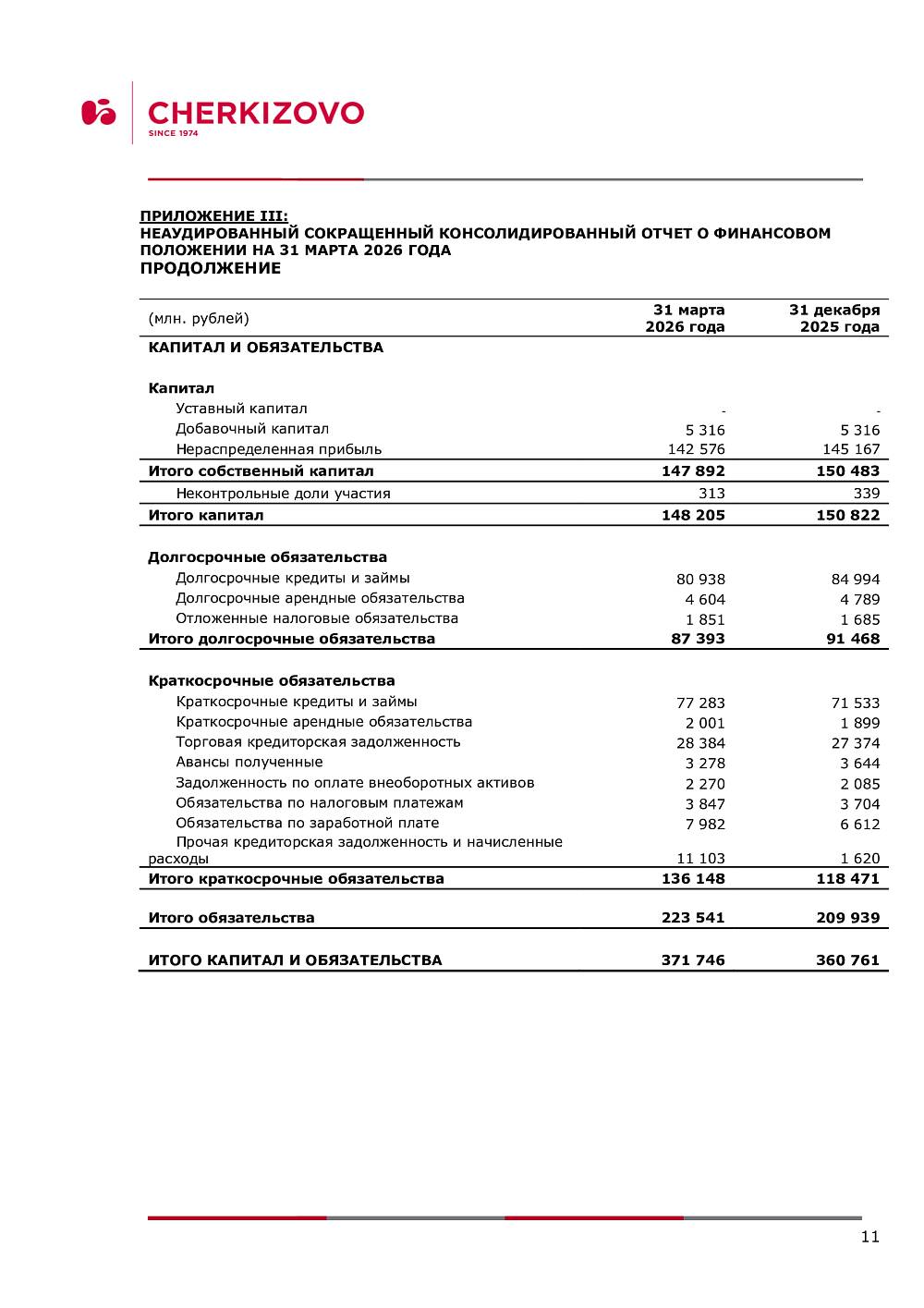

• Чистый долг по состоянию на 31 марта 2026 года снизился до 134,9 млрд руб. Это на 11,4 млрд руб. меньше, чем было годом ранее. При этом соотношение чистого долга к EBITDA за последние 12 месяцев снизилось с 3,2 до 2,3.

• В марте Компания завершила расширение мощностей предприятия АО «Турбаслинские бройлеры» в Башкирии. Его производственная мощность по убою составляет теперь до 38 млн голов в год при максимальной загрузке.

• В январе 2026 года на комбикормовом заводе Компании в Алтайском крае была введена в эксплуатацию линия экструдирования полножирной сои производительностью 5 тонн в час. Линия обеспечивает внутренние поставки качественного сырья в рамках плана развития алтайского птицеводческого кластера и способствует повышению эффективности производства.

• Рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг Компании на уровне ruAA, сохранив стабильный прогноз. Агентство отметило сильные рыночные позиции Группы, ее высокую ликвидность и рентабельность бизнеса, а также низкий уровень корпоративных рисков.

• В рамках V Национальной премии в сфере сельского хозяйства и продовольствия «Агроинвестор года — 2025» Компания получила награду за участие в проекте по строительству жилья в Пензенской области для сотрудников Васильевской птицефабрики.

• На выставке «Продэкспо-2026» Компания получила 23 золотые медали конкурса «Лучший продукт» за мясные изделия под брендами «Черкизово», «Черкизово Премиум», «Петелинка», «Пава-Пава» и «Латифа». Бренд «Латифа» получил также две награды конкурса «Лучший Халяль продукт-2025», организованного МЦСиС «Халяль».

Комментарий компании:

В первом квартале 2026 года Группа «Черкизово» продемонстрировала сильные результаты. Мы добились роста скорректированного показателя EBITDA на 27,1% год к году и продолжили генерировать чистую прибыль, которая в отчетном периоде составила 2,2 млрд руб. против убытка годом ранее. Эти результаты отражают как устойчивость нашей вертикально интегрированной модели, так и эффективность работы всех подразделений Группы.

В сегменте Курица продажи на внутреннем рынке в ритейле и в канале Фудсервис показали высокие результаты, что позволило нам эффективно перенаправить объемы с экспортных рынков, где поставки были осложнены ужесточением ограничений в Китае и неблагоприятным валютным курсом. Бренд «Петелинка» продолжил увеличивать долю рынка и расширил свое географическое присутствие на Урале и в Сибири. В сегменте Индейка был достигнут лучший результат первого квартала за последние годы: показатель EBITDA вырос на 55% год к году благодаря удачному развитию ассортимента и повышению операционной эффективности. В сегменте Мясопереработка положительная динамика по готовой к употреблению продукции, обусловленная развитием ассортимента и снижением цен на сырье, позволила существенно восстановить рентабельность.

Нам удалось добиться ощутимого прогресса в области инвестиций. На башкирском предприятии «Турбаслинские бройлеры» завершилось расширение убойных мощностей до 38 млн голов в год при максимальной загрузке. Это пример нашей приверженности рациональному вложению капитала в высокодоходные проекты в условиях высокой стоимости заемного финансирования.

Помимо этого, мы завершили проводившуюся в 2025-2026 годах модернизацию предприятия «Уралбройлер» в Челябинской области: она включала перевод площадок выращивания с клеточного содержания на напольное (инвестиции 3 млрд руб. без НДС) и реконструкцию убойного завода с модернизацией мощностей охлаждения, инженерных сетей и участка приемки птицы (1,6 млрд руб. без НДС). По итогам реализации проекта объем производства мяса птицы на предприятии вырастет с 48 тыс. тонн в 2025 году до 76 тыс. тонн в 2026 году (на 60% год к году).

Сокращение чистых процентных расходов на 0,8 млрд руб. стало обнадеживающим сигналом: наша работа по рефинансированию в сочетании со снижением ключевой ставки Банка России начинает давать хорошие результаты. Вместе с тем процентные платежи все еще остаются на очень высоком уровне – их сумма в отчетном периоде в 2,2 раза превышает показатель первого квартала 2024 года.

Несмотря на высокую геополитическую неопределенность и продолжающуюся макроэкономическую волатильность в отдельных регионах, мы не ожидаем существенного влияния этих факторов на нашу операционную деятельность или финансовые результаты в будущем. Группа сохраняет выгодные позиции благодаря своей вертикально интегрированной модели, диверсифицированным каналам сбыта и заметному присутствию на внутреннем рынке.

В течение 2026 года мы ожидаем улучшения баланса спроса и предложения в сегменте Курица, сохранения позитивной динамики в сегменте Индейка и в сегменте готовой к употреблению продукции, а также видим дополнительные возможности расширения присутствия наших брендированных продуктов в ритейле и в канале Фудсервис. Основа нашего бизнеса – сильные бренды, глубокая вертикальная интеграция и опытная управленческая команда - дает нам уверенность в способности обеспечивать стабильный рост акционерной стоимости Компании.

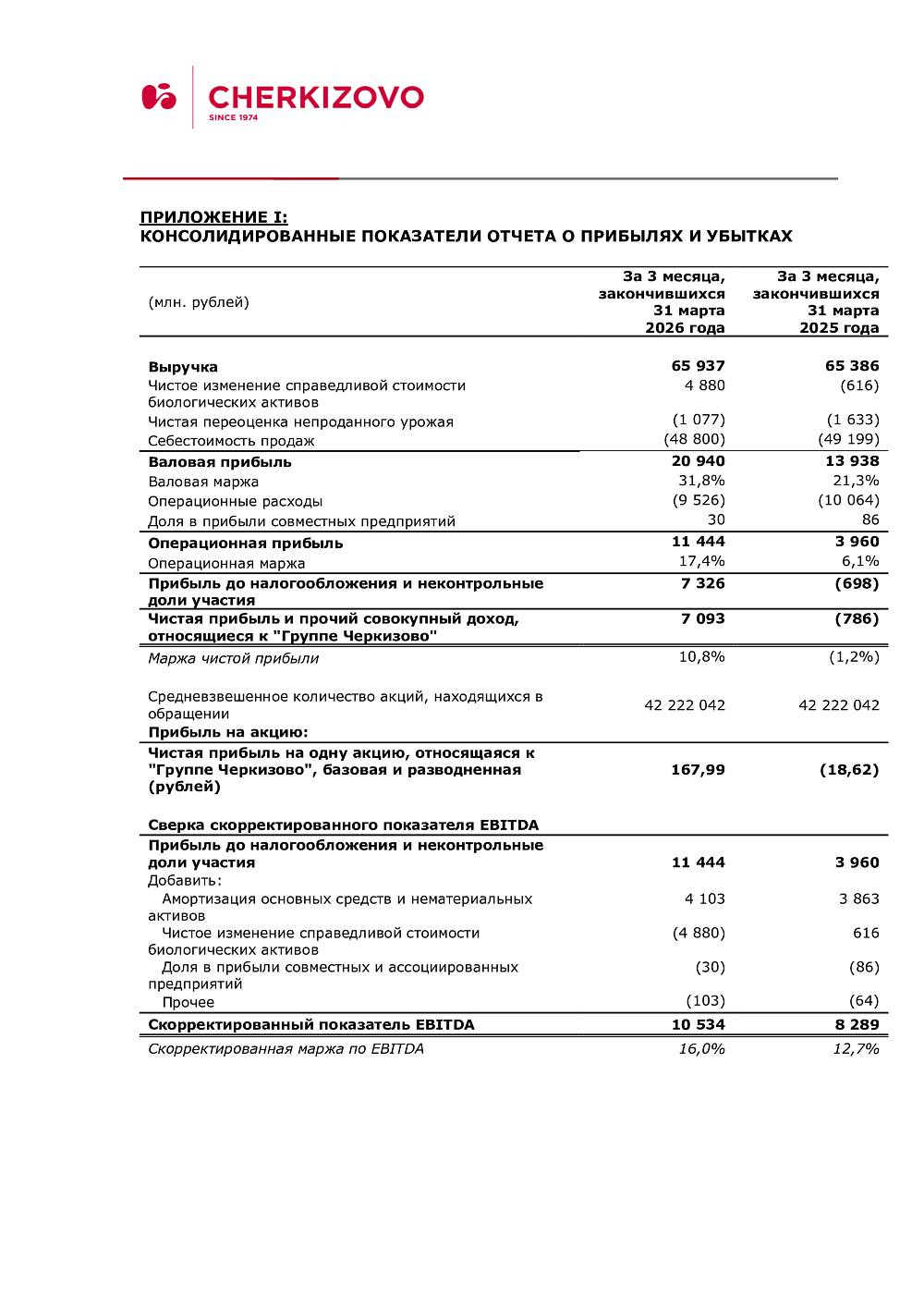

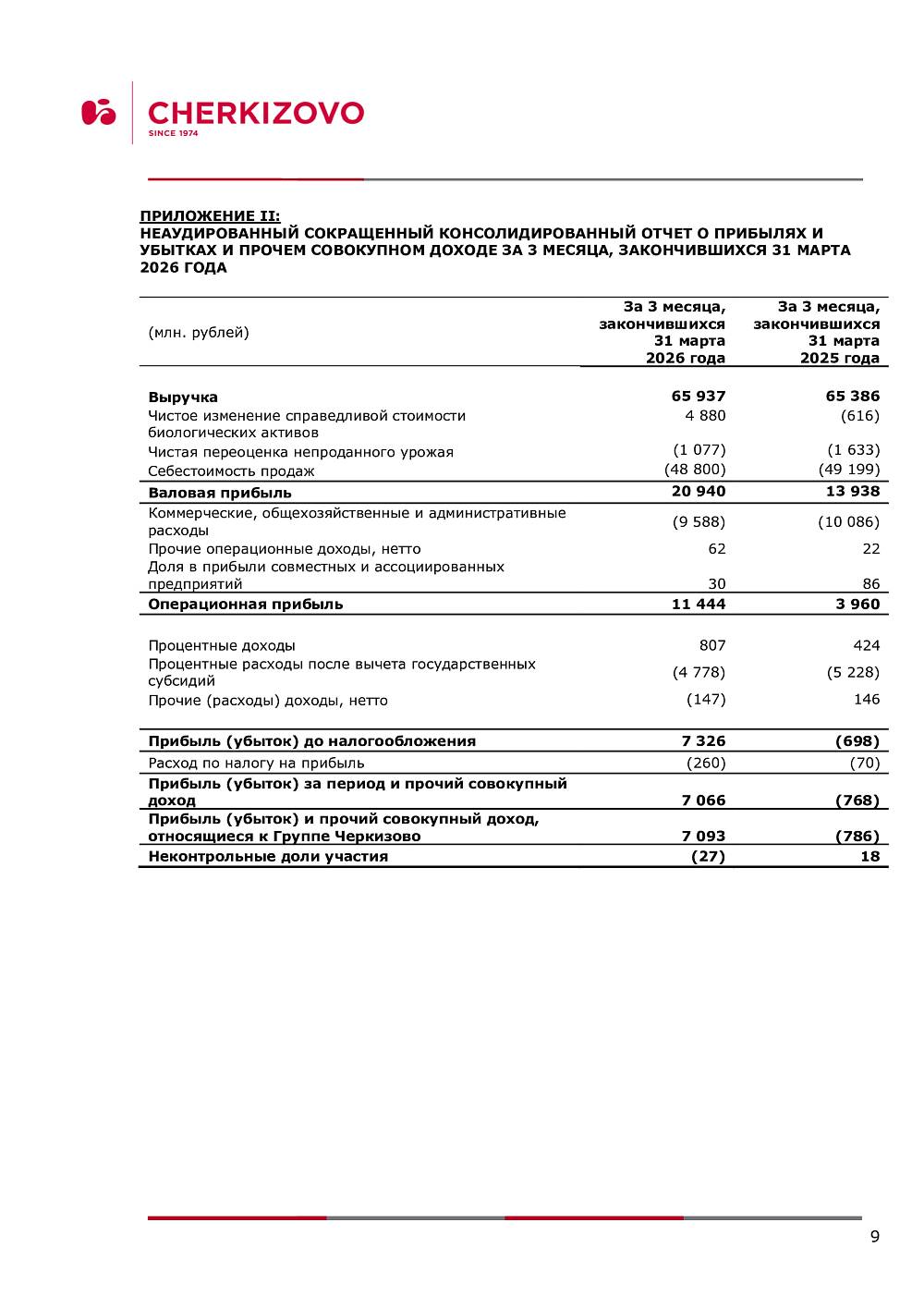

- Выручка в первом квартале 2026 года выросла на 0,8% год к году до 65,9 млрд руб. благодаря благоприятной ценовой конъюнктуре и улучшению структуры ассортимента в большинстве сегментов.

- Средние отпускные цены выросли в большинстве категорий, что обусловлено улучшением структуры ассортимента и смещением портфеля брендов в премиальный сегмент: так, цены на курицу на внутреннем рынке выросли примерно на 6% год к году, цены на индейку увеличились приблизительно на 3%, а цены на готовую к употреблению продукцию - примерно на 1%. Частично это было нивелировано снижением цен на живых свиней на 10% год к году и падением экспортных цен на курицу на 8%.

- Ужесточение ограничений на экспорт курицы в Китай отчасти негативно сказалось на динамике объемов продаж по сравнению с прошлым годом. Это было частично компенсировано ростом продаж индейки (на 7% год к году) и готовой к употреблению продукции (на 11% год к году) в рознице.

- Скорректированная валовая прибыль увеличилась на 10,3% год к году до 16,1 млрд руб., при этом рентабельность скорректированной валовой прибыли выросла на 2,1 п.п., достигнув 24,4%. Это улучшение было обусловлено снижением себестоимости продаж на 1,9% по сравнению с прошлым годом на фоне более низких цен на зерно и сою.

- Скорректированный показатель EBITDA вырос на 27,1% год к году до 10,5 млрд руб., а рентабельность по скорректированному показателю EBITDA увеличилась с 12,7% до 16,0%. Ключевыми факторами были высокие показатели валовой прибыли и реализация программы оптимизации общих и административных расходов.

- Чистые процентные расходы снизились на 17,3% год к году — с 4,80 млрд руб. в первом квартале 2025 года до 3,97 млрд руб. в первом квартале 2026 года, что стало следствием мероприятий по рефинансированию и улучшения средней стоимости заемного капитала.

- Скорректированная чистая прибыль продолжила показывать положительное значение и составила 2,22 млрд руб. в первом квартале 2026 года по сравнению с чистым убытком в 0,13 млрд руб. в первом квартале 2025 года благодаря высокому показателю EBITDA и снижению процентных расходов.

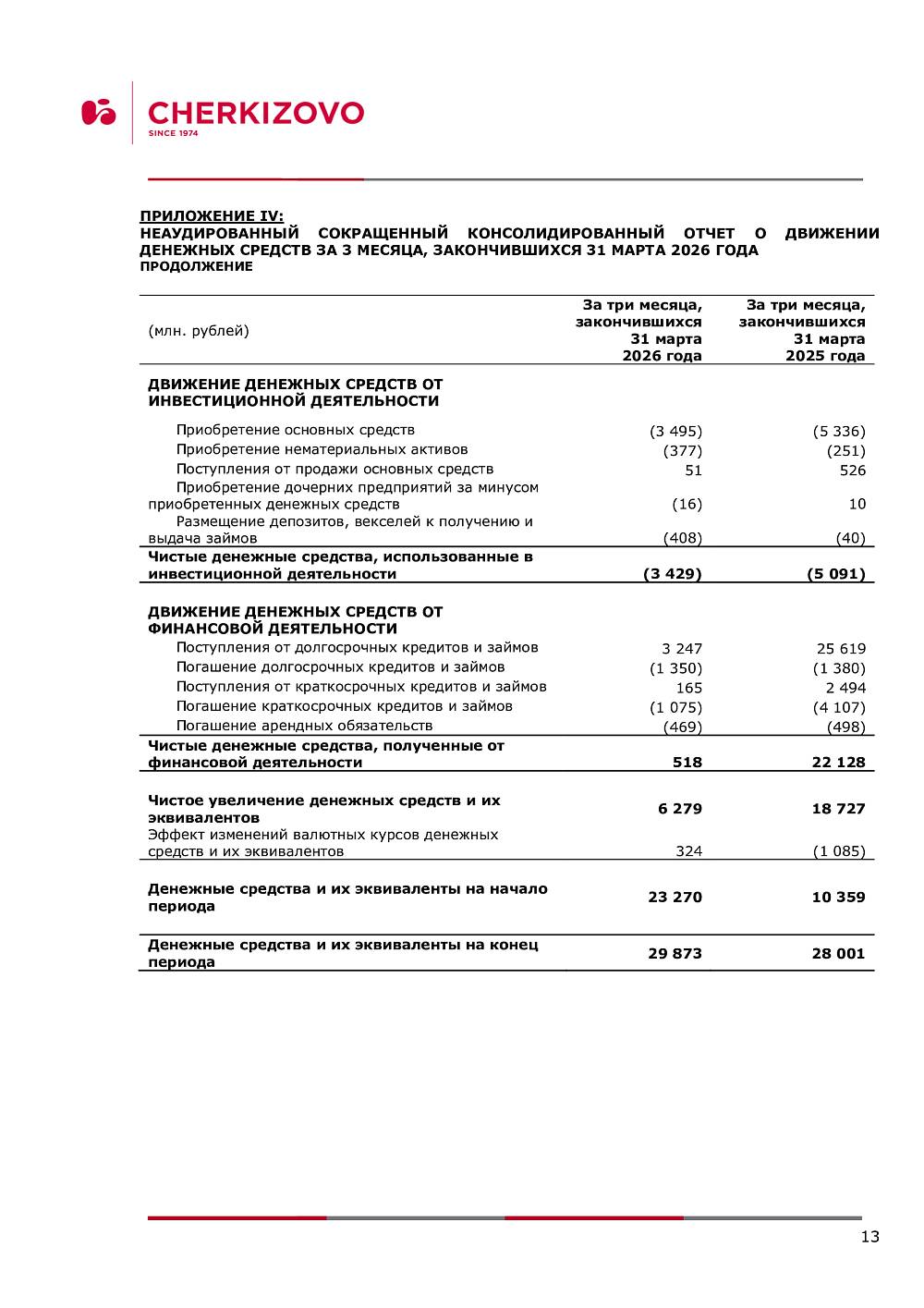

- Капитальные затраты сократились на 33,1% год к году — с 5,1 млрд руб. в первом квартале 2025 года до 3,4 млрд руб. в первом квартале 2026 года, при этом отношение капитальных затрат к выручке снизилось с 7,8% до 5,2%. Основные инвестиции были направлены на:

- реконструкцию бройлерных площадок и птицеперерабатывающих комплексов в Челябинской и Пензенской областях, а также в Башкирии;

- обновление парка сельскохозяйственной техники;

- техническое обслуживание действующих производственных активов.

- Скорректированный свободный денежный поток в первом квартале 2026 года составил 5,8 млрд руб., что является значительным улучшением по сравнению с отрицательным значением в 3,4 млрд руб. в первом квартале 2025 года. Рост показателя на 9,2 млрд руб. год к году был обусловлен повышением операционной рентабельности, более рациональным подходом к инвестициям, эффективным управлением оборотным капиталом (оборачиваемость денежных средств (cash conversion cycle) сократилась со 100,5 дня в первом квартале 2025 года до 96,3 дня в первом квартале 2026 года), а также снижением капитальных затрат на 33,1% год к году.

- По состоянию на 31 марта 2026 года чистый долг составил 134,9 млрд руб., снизившись на 11,4 млрд руб. по сравнению со 146,3 млрд руб. на 31 марта 2025 года. Отношение чистого долга к EBITDA за последние 12 месяцев улучшилось, снизившись до 2,3 по сравнению с 3,2 на 31 марта 2025 года, что отражает как сокращение абсолютного уровня долга, так и рост показателя EBITDA.

Перспективы развития

В 2026 году Компания продолжит работать над увеличением выручки. В сегменте Курица, являющемся крупнейшим для Компании, мы видим потенциал для дальнейшего роста продаж продукции с высокой добавленной стоимостью под брендом «Петелинка», расширения присутствия в сегменте халяльного мяса, а также развития в канале Фудсервис. Этому способствует географическая экспансия в регионах Урала и Сибири, ставшая возможным благодаря инвестициям, сделанным в 2025 году.

Компания также продолжит изучать потенциальные M&A с целью увеличения производственных активов и земельного банка, чтобы получить существенный синергетический эффект от вертикальной интеграции. При этом инвестиционная программа на 2026 год и дальше будет сокращаться в связи с тем, что стоимость заемного капитала остается высокой.

Стремясь реализовать новые возможности роста, повысить производительность труда сотрудников, оптимизировать процессы, усовершенствовать алгоритм принятия решений и улучшить эффективность всех сегментов бизнеса, Компания продолжит активно заниматься внедрением интегрированного решения на базе «1C:ERP», пилотный этап которого был успешно реализован во втором полугодии 2025 года.

Компания продолжит использовать свои главные конкурентные преимущества: устойчивую вертикальную интеграцию, сильные бренды, высококлассные производственные активы, квалифицированную и опытную команду, умеющую справляться с различными внешними вызовами.

Нашими ключевыми задачами остаются предоставление потребителям доступных по цене высококачественных мясных продуктов, увеличение акционерной стоимости Компании, а также благополучие наших сотрудников, для которых мы создаем позитивную рабочую среду, способствующую повышению производительности труда, инновациям и удержанию персонала.

За дополнительной информацией, пожалуйста, обращайтесь на сайт ПАО «Группа Черкизово» cherkizovo-group.com:

Группа «Черкизово» — крупнейший в России производитель мясной продукции. Компания занимает 1-е место на рынке куриного мяса, 2-е место – на рынке мяса индейки, 6-е место – на рынке свинины, 3-е место – на рынке продуктов мясопереработки.

Деятельность Группы охватывает все звенья в производственно-сбытовой цепи — от производства комбикормов и выращивания скота до производства мясной продукции и ее реализации. Производственные мощности Группы включают 15 птицеводческих комплексов, одну площадку по выращиванию индеек, 20 свиноводческих комплексов, 13 мясоперерабатывающих предприятий, 13 комбикормовых заводов, маслоэкстракционный завод, а также сельскохозяйственные угодья площадью 369 тыс. гектаров. Приоритетным направлением для Группы «Черкизово» является высокое качество продукции и соответствие потребностям покупателей. О популярности продукции «Черкизово» в России свидетельствуют высокий уровень узнаваемости брендов и лояльность потребителей.

Акции Группы «Черкизово» торгуются на Московской бирже (MOEX).

Некоторые показатели в настоящем пресс-релизе округлены для удобства пользователей.

Термины не по методологии МСФО. Этот пресс-релиз подготовлен на основе финансовой информации, соответствующей международному стандарту финансовой отчётности, или МСФО, а также информации, не относящейся к МСФО. Данные, подготовленные не по стандартам МСФО, должны расцениваться как дополнение, а не замена информации, подготовленной в соответствии с МСФО.

* Скорректированный доход до процентных доходов и расходов, налога на прибыль и амортизации (Скорректированный показатель EBITDA). Скорректированный показатель EBITDA определяется как прибыль до налогообложения за период за вычетом: процентных доходов и процентных расходов, нетто; прибыли (убытка) от курсовых разниц; амортизации основных средств и нематериальных активов; чистого изменения справедливой стоимости биологических активов; доли в прибыли (убытке) совместных предприятий и амортизации основных средств и нематериальных активов в составе баланса непроданного урожая; изменение справедливой стоимости инвестиций в закрытый паевой инвестиционный фонд, как показано в Приложении 1. Скорректированная маржа по EBITDA определяется как скорректированный показатель EBITDA по отношению к выручке (нетто). Другие компании нашей отрасли могут рассчитывать скорректированный показатель EBITDA отличным от нас способом. Скорректированный показатель EBITDA не является показателем, принятым согласно стандартам МСФО и должен рассматриваться в дополнение, и не является ни альтернативой чистой выручки, ни показателю операционной деятельности, и не денежным потокам от операционной деятельности как показатель ликвидности. Эти показатели включены в данную финансовую отчетность, поскольку отражают важную информацию о возможности Группы брать займы и обслуживать долг, способности финансировать капитальные расходы, а также помогают оценить соблюдение требований к оборотному капиталу, и являются показателями измерения доходности. В то время как износ основных средств и амортизация нематериальных активов рассматриваются как операционные затраты в отчетности МСФО, эти расходы, главным образом, показывают не связанные с расходом денежных средств затраты, относящиеся к долгосрочным активам, приобретенным или созданным в предыдущие периоды. Наш метод расчета показателя EBITDA широко используются инвесторами и аналитиками для оценки операционной деятельности Компании. Скорректированный показатель EBITDA приводится к нашим консолидированным показателям отчетности в Приложении 1.

** Скорректированная чистая прибыль. Скорректированная чистая прибыль определяется как прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными предприятиями Группы. Скорректированная маржа по чистой прибыли определяется как скорректированная чистая прибыль по отношению к выручке (нетто). Скорректированная чистая прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная чистая прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки дивидендных выплат.

*** Скорректированная операционная прибыль. Скорректированная операционная прибыль определяется как операционная прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными предприятиями Группы. Скорректированная маржа по операционной прибыли определяется как скорректированная операционная прибыль по отношению к выручке (нетто). Расчет скорректированной операционной прибыли Группы может отличаться от расчета скорректированной операционной прибыли других компаний. Скорректированная операционная прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная операционная прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки операционного бизнеса.

**** Чистый долг рассчитывается как общий долг за вычетом денежных средств и их эквивалентов, краткосрочных и долгосрочных банковских депозитов.

***** Скорректированный свободный денежный поток рассчитывается как Чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат на поддержание.

Основные корпоративные события первого квартала 2026 года:

• Выручка выросла на 0,8% год к году и составила 65,9 млрд руб. Рост в основном обусловлен благоприятным влиянием структуры ассортимента в большинстве сегментов на фоне продолжающихся усилий Компании по увеличению в своем портфеле доли продукции с высокой добавленной стоимостью.

• Скорректированная валовая прибыль увеличилась на 10,3% к аналогичному периоду прошлого года, достигнув 16,1 млрд руб. При этом рентабельность скорректированной валовой прибыли выросла на 2,1 п.п. и составила 24,4%.

• Скорректированный показатель EBITDA увеличился на 27,1% год к году, составив 10,5 млрд руб., при этом рентабельность по скорректированному показателю EBITDA улучшилась с 12,7% в первом квартале 2025 года до 16,0%. Это результат высокой операционной эффективности в сегментах курицы, индейки и готовой к употреблению продукции, а также непрерывного контроля издержек.

• Скорректированная чистая прибыль составила 2,22 млрд руб. по сравнению с 0,13 млрд руб. чистого убытка за первый квартал 2025 года.

• Скорректированный свободный денежный поток значительно улучшился и составил 5,8 млрд руб. по сравнению с отрицательным значением 3,4 млрд руб. в аналогичном периоде прошлого года.

• Чистый долг по состоянию на 31 марта 2026 года снизился до 134,9 млрд руб. Это на 11,4 млрд руб. меньше, чем было годом ранее. При этом соотношение чистого долга к EBITDA за последние 12 месяцев снизилось с 3,2 до 2,3.

• В марте Компания завершила расширение мощностей предприятия АО «Турбаслинские бройлеры» в Башкирии. Его производственная мощность по убою составляет теперь до 38 млн голов в год при максимальной загрузке.

• В январе 2026 года на комбикормовом заводе Компании в Алтайском крае была введена в эксплуатацию линия экструдирования полножирной сои производительностью 5 тонн в час. Линия обеспечивает внутренние поставки качественного сырья в рамках плана развития алтайского птицеводческого кластера и способствует повышению эффективности производства.

• Рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг Компании на уровне ruAA, сохранив стабильный прогноз. Агентство отметило сильные рыночные позиции Группы, ее высокую ликвидность и рентабельность бизнеса, а также низкий уровень корпоративных рисков.

• В рамках V Национальной премии в сфере сельского хозяйства и продовольствия «Агроинвестор года — 2025» Компания получила награду за участие в проекте по строительству жилья в Пензенской области для сотрудников Васильевской птицефабрики.

• На выставке «Продэкспо-2026» Компания получила 23 золотые медали конкурса «Лучший продукт» за мясные изделия под брендами «Черкизово», «Черкизово Премиум», «Петелинка», «Пава-Пава» и «Латифа». Бренд «Латифа» получил также две награды конкурса «Лучший Халяль продукт-2025», организованного МЦСиС «Халяль».

Комментарий компании:

В первом квартале 2026 года Группа «Черкизово» продемонстрировала сильные результаты. Мы добились роста скорректированного показателя EBITDA на 27,1% год к году и продолжили генерировать чистую прибыль, которая в отчетном периоде составила 2,2 млрд руб. против убытка годом ранее. Эти результаты отражают как устойчивость нашей вертикально интегрированной модели, так и эффективность работы всех подразделений Группы.

В сегменте Курица продажи на внутреннем рынке в ритейле и в канале Фудсервис показали высокие результаты, что позволило нам эффективно перенаправить объемы с экспортных рынков, где поставки были осложнены ужесточением ограничений в Китае и неблагоприятным валютным курсом. Бренд «Петелинка» продолжил увеличивать долю рынка и расширил свое географическое присутствие на Урале и в Сибири. В сегменте Индейка был достигнут лучший результат первого квартала за последние годы: показатель EBITDA вырос на 55% год к году благодаря удачному развитию ассортимента и повышению операционной эффективности. В сегменте Мясопереработка положительная динамика по готовой к употреблению продукции, обусловленная развитием ассортимента и снижением цен на сырье, позволила существенно восстановить рентабельность.

Нам удалось добиться ощутимого прогресса в области инвестиций. На башкирском предприятии «Турбаслинские бройлеры» завершилось расширение убойных мощностей до 38 млн голов в год при максимальной загрузке. Это пример нашей приверженности рациональному вложению капитала в высокодоходные проекты в условиях высокой стоимости заемного финансирования.

Помимо этого, мы завершили проводившуюся в 2025-2026 годах модернизацию предприятия «Уралбройлер» в Челябинской области: она включала перевод площадок выращивания с клеточного содержания на напольное (инвестиции 3 млрд руб. без НДС) и реконструкцию убойного завода с модернизацией мощностей охлаждения, инженерных сетей и участка приемки птицы (1,6 млрд руб. без НДС). По итогам реализации проекта объем производства мяса птицы на предприятии вырастет с 48 тыс. тонн в 2025 году до 76 тыс. тонн в 2026 году (на 60% год к году).

Сокращение чистых процентных расходов на 0,8 млрд руб. стало обнадеживающим сигналом: наша работа по рефинансированию в сочетании со снижением ключевой ставки Банка России начинает давать хорошие результаты. Вместе с тем процентные платежи все еще остаются на очень высоком уровне – их сумма в отчетном периоде в 2,2 раза превышает показатель первого квартала 2024 года.

Несмотря на высокую геополитическую неопределенность и продолжающуюся макроэкономическую волатильность в отдельных регионах, мы не ожидаем существенного влияния этих факторов на нашу операционную деятельность или финансовые результаты в будущем. Группа сохраняет выгодные позиции благодаря своей вертикально интегрированной модели, диверсифицированным каналам сбыта и заметному присутствию на внутреннем рынке.

В течение 2026 года мы ожидаем улучшения баланса спроса и предложения в сегменте Курица, сохранения позитивной динамики в сегменте Индейка и в сегменте готовой к употреблению продукции, а также видим дополнительные возможности расширения присутствия наших брендированных продуктов в ритейле и в канале Фудсервис. Основа нашего бизнеса – сильные бренды, глубокая вертикальная интеграция и опытная управленческая команда - дает нам уверенность в способности обеспечивать стабильный рост акционерной стоимости Компании.

- Выручка в первом квартале 2026 года выросла на 0,8% год к году до 65,9 млрд руб. благодаря благоприятной ценовой конъюнктуре и улучшению структуры ассортимента в большинстве сегментов.

- Средние отпускные цены выросли в большинстве категорий, что обусловлено улучшением структуры ассортимента и смещением портфеля брендов в премиальный сегмент: так, цены на курицу на внутреннем рынке выросли примерно на 6% год к году, цены на индейку увеличились приблизительно на 3%, а цены на готовую к употреблению продукцию - примерно на 1%. Частично это было нивелировано снижением цен на живых свиней на 10% год к году и падением экспортных цен на курицу на 8%.

- Ужесточение ограничений на экспорт курицы в Китай отчасти негативно сказалось на динамике объемов продаж по сравнению с прошлым годом. Это было частично компенсировано ростом продаж индейки (на 7% год к году) и готовой к употреблению продукции (на 11% год к году) в рознице.

- Скорректированная валовая прибыль увеличилась на 10,3% год к году до 16,1 млрд руб., при этом рентабельность скорректированной валовой прибыли выросла на 2,1 п.п., достигнув 24,4%. Это улучшение было обусловлено снижением себестоимости продаж на 1,9% по сравнению с прошлым годом на фоне более низких цен на зерно и сою.

- Скорректированный показатель EBITDA вырос на 27,1% год к году до 10,5 млрд руб., а рентабельность по скорректированному показателю EBITDA увеличилась с 12,7% до 16,0%. Ключевыми факторами были высокие показатели валовой прибыли и реализация программы оптимизации общих и административных расходов.

- Чистые процентные расходы снизились на 17,3% год к году — с 4,80 млрд руб. в первом квартале 2025 года до 3,97 млрд руб. в первом квартале 2026 года, что стало следствием мероприятий по рефинансированию и улучшения средней стоимости заемного капитала.

- Скорректированная чистая прибыль продолжила показывать положительное значение и составила 2,22 млрд руб. в первом квартале 2026 года по сравнению с чистым убытком в 0,13 млрд руб. в первом квартале 2025 года благодаря высокому показателю EBITDA и снижению процентных расходов.

- Капитальные затраты сократились на 33,1% год к году — с 5,1 млрд руб. в первом квартале 2025 года до 3,4 млрд руб. в первом квартале 2026 года, при этом отношение капитальных затрат к выручке снизилось с 7,8% до 5,2%. Основные инвестиции были направлены на:

- реконструкцию бройлерных площадок и птицеперерабатывающих комплексов в Челябинской и Пензенской областях, а также в Башкирии;

- обновление парка сельскохозяйственной техники;

- техническое обслуживание действующих производственных активов.

- Скорректированный свободный денежный поток в первом квартале 2026 года составил 5,8 млрд руб., что является значительным улучшением по сравнению с отрицательным значением в 3,4 млрд руб. в первом квартале 2025 года. Рост показателя на 9,2 млрд руб. год к году был обусловлен повышением операционной рентабельности, более рациональным подходом к инвестициям, эффективным управлением оборотным капиталом (оборачиваемость денежных средств (cash conversion cycle) сократилась со 100,5 дня в первом квартале 2025 года до 96,3 дня в первом квартале 2026 года), а также снижением капитальных затрат на 33,1% год к году.

- По состоянию на 31 марта 2026 года чистый долг составил 134,9 млрд руб., снизившись на 11,4 млрд руб. по сравнению со 146,3 млрд руб. на 31 марта 2025 года. Отношение чистого долга к EBITDA за последние 12 месяцев улучшилось, снизившись до 2,3 по сравнению с 3,2 на 31 марта 2025 года, что отражает как сокращение абсолютного уровня долга, так и рост показателя EBITDA.

Перспективы развития

В 2026 году Компания продолжит работать над увеличением выручки. В сегменте Курица, являющемся крупнейшим для Компании, мы видим потенциал для дальнейшего роста продаж продукции с высокой добавленной стоимостью под брендом «Петелинка», расширения присутствия в сегменте халяльного мяса, а также развития в канале Фудсервис. Этому способствует географическая экспансия в регионах Урала и Сибири, ставшая возможным благодаря инвестициям, сделанным в 2025 году.

Компания также продолжит изучать потенциальные M&A с целью увеличения производственных активов и земельного банка, чтобы получить существенный синергетический эффект от вертикальной интеграции. При этом инвестиционная программа на 2026 год и дальше будет сокращаться в связи с тем, что стоимость заемного капитала остается высокой.

Стремясь реализовать новые возможности роста, повысить производительность труда сотрудников, оптимизировать процессы, усовершенствовать алгоритм принятия решений и улучшить эффективность всех сегментов бизнеса, Компания продолжит активно заниматься внедрением интегрированного решения на базе «1C:ERP», пилотный этап которого был успешно реализован во втором полугодии 2025 года.

Компания продолжит использовать свои главные конкурентные преимущества: устойчивую вертикальную интеграцию, сильные бренды, высококлассные производственные активы, квалифицированную и опытную команду, умеющую справляться с различными внешними вызовами.

Нашими ключевыми задачами остаются предоставление потребителям доступных по цене высококачественных мясных продуктов, увеличение акционерной стоимости Компании, а также благополучие наших сотрудников, для которых мы создаем позитивную рабочую среду, способствующую повышению производительности труда, инновациям и удержанию персонала.

За дополнительной информацией, пожалуйста, обращайтесь на сайт ПАО «Группа Черкизово» cherkizovo-group.com:

Группа «Черкизово» — крупнейший в России производитель мясной продукции. Компания занимает 1-е место на рынке куриного мяса, 2-е место – на рынке мяса индейки, 6-е место – на рынке свинины, 3-е место – на рынке продуктов мясопереработки.

Деятельность Группы охватывает все звенья в производственно-сбытовой цепи — от производства комбикормов и выращивания скота до производства мясной продукции и ее реализации. Производственные мощности Группы включают 15 птицеводческих комплексов, одну площадку по выращиванию индеек, 20 свиноводческих комплексов, 13 мясоперерабатывающих предприятий, 13 комбикормовых заводов, маслоэкстракционный завод, а также сельскохозяйственные угодья площадью 369 тыс. гектаров. Приоритетным направлением для Группы «Черкизово» является высокое качество продукции и соответствие потребностям покупателей. О популярности продукции «Черкизово» в России свидетельствуют высокий уровень узнаваемости брендов и лояльность потребителей.

Акции Группы «Черкизово» торгуются на Московской бирже (MOEX).

Некоторые показатели в настоящем пресс-релизе округлены для удобства пользователей.

Термины не по методологии МСФО. Этот пресс-релиз подготовлен на основе финансовой информации, соответствующей международному стандарту финансовой отчётности, или МСФО, а также информации, не относящейся к МСФО. Данные, подготовленные не по стандартам МСФО, должны расцениваться как дополнение, а не замена информации, подготовленной в соответствии с МСФО.

* Скорректированный доход до процентных доходов и расходов, налога на прибыль и амортизации (Скорректированный показатель EBITDA). Скорректированный показатель EBITDA определяется как прибыль до налогообложения за период за вычетом: процентных доходов и процентных расходов, нетто; прибыли (убытка) от курсовых разниц; амортизации основных средств и нематериальных активов; чистого изменения справедливой стоимости биологических активов; доли в прибыли (убытке) совместных предприятий и амортизации основных средств и нематериальных активов в составе баланса непроданного урожая; изменение справедливой стоимости инвестиций в закрытый паевой инвестиционный фонд, как показано в Приложении 1. Скорректированная маржа по EBITDA определяется как скорректированный показатель EBITDA по отношению к выручке (нетто). Другие компании нашей отрасли могут рассчитывать скорректированный показатель EBITDA отличным от нас способом. Скорректированный показатель EBITDA не является показателем, принятым согласно стандартам МСФО и должен рассматриваться в дополнение, и не является ни альтернативой чистой выручки, ни показателю операционной деятельности, и не денежным потокам от операционной деятельности как показатель ликвидности. Эти показатели включены в данную финансовую отчетность, поскольку отражают важную информацию о возможности Группы брать займы и обслуживать долг, способности финансировать капитальные расходы, а также помогают оценить соблюдение требований к оборотному капиталу, и являются показателями измерения доходности. В то время как износ основных средств и амортизация нематериальных активов рассматриваются как операционные затраты в отчетности МСФО, эти расходы, главным образом, показывают не связанные с расходом денежных средств затраты, относящиеся к долгосрочным активам, приобретенным или созданным в предыдущие периоды. Наш метод расчета показателя EBITDA широко используются инвесторами и аналитиками для оценки операционной деятельности Компании. Скорректированный показатель EBITDA приводится к нашим консолидированным показателям отчетности в Приложении 1.

** Скорректированная чистая прибыль. Скорректированная чистая прибыль определяется как прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными предприятиями Группы. Скорректированная маржа по чистой прибыли определяется как скорректированная чистая прибыль по отношению к выручке (нетто). Скорректированная чистая прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная чистая прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки дивидендных выплат.

*** Скорректированная операционная прибыль. Скорректированная операционная прибыль определяется как операционная прибыль за период за вычетом чистого изменения справедливой стоимости биологических активов, признаваемого Группой, а также совместными предприятиями Группы. Скорректированная маржа по операционной прибыли определяется как скорректированная операционная прибыль по отношению к выручке (нетто). Расчет скорректированной операционной прибыли Группы может отличаться от расчета скорректированной операционной прибыли других компаний. Скорректированная операционная прибыль не является показателем, принятым согласно стандартам МСФО, и должна рассматриваться в дополнение к, а не в качестве альтернативы информации, включенной в консолидированную финансовую отчетность. Скорректированная операционная прибыль включена в данную финансовую отчетность, так как дает инвесторам информацию, полезную для оценки операционного бизнеса.

**** Чистый долг рассчитывается как общий долг за вычетом денежных средств и их эквивалентов, краткосрочных и долгосрочных банковских депозитов.

***** Скорректированный свободный денежный поток рассчитывается как Чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат на поддержание.

ПАРТНЁРЫ ПРОЕКТА

Новости

«Российский экспорт растет». Участники Саммита «Аграрная политика России» обсудили положение на внутреннем и внешнем рынках

22.05.2026 65Корпоративное развитие в холдинге «АГРОСИЛА»: инвестиции в обучение специалистов, цифровые компетенции и внедрение ИИ

22.05.2026 61Сразу четыре молочных рекорда! Агропромкомплектация продолжает наращивать производство

22.05.2026 29В Пермском крае построят молочно-товарный комплекс и кормовой центр общей стоимостью более 1 млрд рублей

22.05.2026 41Поставки готовой мясной продукции в 2025 году выросли на 15% в стоимостном выражении – руководитель ФГБУ «Агроэкспорт»

22.05.2026 64В 2025 году мировая торговля говядиной увеличилась на 7%

22.05.2026 74Россельхознадзор открыл рынок Индонезии для экспорта российской говядины

22.05.2026 26Не хватает на еду: к чему приведет снижение субсидирования кредитов для аграриев

21.05.2026 335Минэкономразвития о текущей ценовой ситуации на российском и мировом рынках/ О текущей ценовой ситуации. 20 мая 2026 года

21.05.2026 304Росстат зафиксировал ускорение спада в мясном скотоводстве РФ по итогам первого квартала 2026 года

21.05.2026 198Перспективы рынка красного мяса в ЕС: анализ AHDB

21.05.2026 228Индонезия открывает новые возможности для экспорта польской говядины

21.05.2026 180Инвесторы из Испании планируют строительство мясного комплекса в Казахстане

21.05.2026 190Подписаться на новости