–ß–Β―Ä–Κ–Η–Ζ–Ψ–≤–Ψ: ―Ü―΄–Ω–Μ―è―² –Η –¥–Η–≤–Η–¥–Β–Ϋ–¥ –Ω–Ψ –Ψ―¹–Β–Ϋ–Η ―¹―΅–Η―²–Α―é―²

–ö–Ψ–Φ–Ω–Α–Ϋ–Η―è –ß–Β―Ä–Κ–Η–Ζ–Ψ–≤–Ψ - –≤–Β–¥―É―â–Η–Ι ―¹–Β–Μ―¨―¹–Κ–Ψ―Ö–Ψ–Ζ―è–Ι―¹―²–≤–Β–Ϋ–Ϋ―΄–Ι ―Ö–Ψ–Μ–¥–Η–Ϋ–≥ –†–Ψ―¹―¹–Η–Η. –Γ ―É―΅–Β―²–Ψ–Φ ―²–Β–Κ―É―â–Β–Ι ―Ä―΄–Ϋ–Ψ―΅–Ϋ–Ψ–Ι –Κ–Ψ–Ϋ―ä―é–Ϋ–Κ―²―É―Ä―΄ –Η–Φ–Β–Β―² –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ϋ―΄–Ι EV/EBITDA 3.52x, –Α ―²–Α–Κ–Ε–Β –≤―΄–Ω–Μ–Α―²–Η―² ―Ä–Β–Κ–Ψ―Ä–¥–Ϋ―΄–Β –¥–Η–≤–Η–¥–Β–Ϋ–¥―΄, –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ –Ψ–Κ–Ψ–Μ–Ψ 12% –¥–Η–≤–Η–¥–Β–Ϋ–¥–Ϋ–Ψ–Ι –¥–Ψ―Ö–Ψ–¥–Ϋ–Ψ―¹―²–Η –Κ ―²–Β–Κ―É―â–Β–Ι ―Ü–Β–Ϋ–Β –Ω–Ψ –Η―²–Ψ–≥―É 2021 –≥.

–ß–Β―Ä–Κ–Η–Ζ–Ψ–≤–Ψ ―è–≤–Μ―è–Β―²―¹―è –Ψ–¥–Ϋ–Η–Φ –Η–Ζ –Κ―Ä―É–Ω–Ϋ–Β–Ι―à–Η―Ö –≤–Β―Ä―²–Η–Κ–Α–Μ―¨–Ϋ–Ψ-–Η–Ϋ―²–Β–≥―Ä–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄―Ö ―¹–Β–Μ―¨―¹–Κ–Ψ―Ö–Ψ–Ζ―è–Ι―¹―²–≤–Β–Ϋ–Ϋ―΄―Ö –Η –Ω―Ä–Ψ–¥–Ψ–≤–Ψ–Μ―¨―¹―²–≤–Β–Ϋ–Ϋ―΄―Ö ―Ö–Ψ–Μ–¥–Η–Ϋ–≥–Ψ–≤ –≤ –†–Ψ―¹―¹–Η–Η. –½–Α–Ϋ–Η–Φ–Α–Β―² –Μ–Η–¥–Η―Ä―É―é―â–Η–Β –Ω–Ψ–Ζ–Η―Ü–Η–Η –≤ –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥―¹―²–≤–Β –Κ―É―Ä–Η―Ü―΄, ―¹–≤–Η–Ϋ–Η–Ϋ―΄ –Η –Η–Φ–Β–Β―² ―É–Ζ–Ϋ–Α–≤–Α–Β–Φ―΄–Β –±―Ä–Β–Ϋ–¥―΄, ―²–Α–Κ–Η–Β –Κ–Α–Κ ¬Ϊ–ü–Β―²–Β–Μ–Η–Ϋ–Κ–Α¬Μ.

–Θ–Φ–Β―Ä–Β–Ϋ–Ϋ―΄–Ι ―Ä–Ψ―¹―² –Η –¥–Η–≤–Β―Ä―¹–Η―³–Η–Κ–Α―Ü–Η―è –Ω–Ψ –≤―΄―Ä―É―΅–Κ–Β

–‰―¹―²–Ψ―Ä–Η―΅–Β―¹–Κ–Η –Κ–Ψ–Φ–Ω–Α–Ϋ–Η―è ―Ö–Ψ―Ä–Ψ―à–Ψ –Ϋ–Α―Ä–Α―â–Η–≤–Α–Μ–Α ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄–Β ―Ä–Β–Ζ―É–Μ―¨―²–Α―²―΄: –Γ―Ä–Β–¥–Ϋ–Β–≥–Ψ–¥–Ψ–≤–Ψ–Ι ―Ä–Ψ―¹―² –≤―΄―Ä―É―΅–Κ–Η ―¹ 2015 –≥–Ψ–¥–Α βÄ™ 10,8%; EBITDA βÄ™ 16%.

–ü–Μ–Α–Ϋ–Ψ–Φ–Β―Ä–Ϋ―΄–Ι ―Ä–Ψ―¹―² –Ω―Ä–Ψ–¥–Α–Ε –Ω–Ψ –≤―¹–Β–Φ –Ϋ–Α–Ω―Ä–Α–≤–Μ–Β–Ϋ–Η―è–Φ, ―¹―Ä–Β–¥–Ϋ–Β–≥–Ψ–¥–Ψ–≤–Ψ–Ι ―²–Β–Φ–Ω ―Ä–Ψ―¹―²–Α 9%.

–Γ―Ä–Β–¥–Ϋ–Β–≥–Ψ–¥–Ψ–≤–Ψ–Ι ―Ä–Ψ―¹―² –Ω―Ä–Ψ–¥–Α–Ε ―¹ 2017 –Ω–Ψ 2020 –≥–≥.:

1) –Κ―É―Ä–Η―Ü–Α 10%;

2) ―¹–≤–Η–Ϋ–Η–Ϋ–Α 10,2%;

3) –Η–Ϋ–¥–Β–Ι–Κ–Α 15,2%;

4) –Φ―è―¹–Ψ–Ω–Β―Ä–Β―Ä–Α–±–Ψ―²–Κ–Α 1%;

5) ―Ä–Α―¹―²–Β–Ϋ–Η–Β–≤–Ψ–¥―¹―²–≤–Ψ 13,9%.

–î–Α–Μ―¨–Ϋ–Β–Ι―à–Η–Ι ―Ä–Ψ―¹―² –Ω–Μ–Α–Ϋ–Η―Ä―É–Β―²―¹―è –Ζ–Α ―¹―΅–Β―²:

* ―Ä–Α―¹―à–Η―Ä–Β–Ϋ–Η―è –≥–Β–Ψ–≥―Ä–Α―³–Η–Η ―¹–±―΄―²–Α;

* ―É–≤–Β–Μ–Η―΅–Β–Ϋ–Η–Β ―ç–Κ―¹–Ω–Ψ―Ä―²–Α –Η –Κ–Α–Ϋ–Α–Μ–Α ―³―É–¥―¹–≤–Β―Ä–≤–Η―¹;

* –Ζ–Α ―¹―΅–Β―² ―É–≥–Μ―É–±–Μ–Β–Ϋ–Η―è –≤–Β―Ä―²–Η–Κ–Α–Μ―¨–Ϋ–Ψ–Ι –Η–Ϋ―²–Β–≥―Ä–Α―Ü–Η–Η (―¹–Α–Φ–Ψ–Ψ–±–Β―¹–Ω–Β―΅–Β–Ϋ–Ϋ–Ψ―¹―²―¨ –Ζ–Β―Ä–Ϋ–Ψ–≤―΄–Φ–Η 43% - –Ω–Μ–Α–Ϋ–Η―Ä―É–Β―²―¹―è –¥–Ψ–≤–Β―¹―²–Η –¥–Ψ 60%).

–Δ–Α–Κ–Ε–Β –Κ–Ψ–Φ–Ω–Α–Ϋ–Η―è –Ζ–Α–Ϋ–Η–Φ–Α–Β―²―¹―è ―ç–Κ―¹–Ω–Ψ―Ä―²–Ψ–Φ ―¹–≤–Ψ–Β–Ι –Ω―Ä–Ψ–¥―É–Κ―Ü–Η–Η (–Ψ–Κ–Ψ–Μ–Ψ 8% –Ψ―² –≤―΄―Ä―É―΅–Κ–Η) –≤ ―¹―²―Ä–Α–Ϋ―΄ –Γ–ù–™. –£ 2020 –≥–Ψ–¥―É ―¹―²–Α―Ä―²–Ψ–≤–Α–Μ–Η –Ω–Ψ―¹―²–Α–≤–Κ–Η ―Ö–Α–Μ―è–Μ―¨–Ϋ–Ψ–Ι –Ω―Ä–Ψ–¥―É–Κ―Ü–Η–Η –Ϋ–Α –ë–Μ–Η–Ε–Ϋ–Η–Ι –£–Ψ―¹―²–Ψ–Κ –Η –Ω―Ä–Ψ–¥―É–Κ―Ü–Η–Η –Η–Ζ –Η–Ϋ–¥–Β–Ι–Κ–Η –≤ –ö–Η―²–Α–Ι.

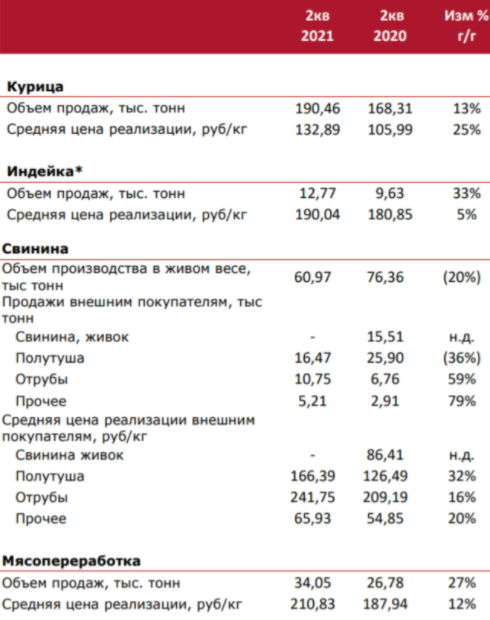

–Γ–Η–Μ―¨–Ϋ―΄–Ι –Ψ―²―΅–Β―² –Ω–Ψ –Ψ–Ω–Β―Ä–Α―Ü–Η–Ψ–Ϋ–Ϋ―΄–Φ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Α–Φ –Ζ–Α 2 –Κ–≤. 2021 –≥., ―Ä–Ψ―¹―² –≤―΄―Ä―É―΅–Κ–Η +38% –≥/–≥.

–ù–Α–±–Μ―é–¥–Α–Β―²―¹―è ―Ä–Ψ―¹―² –Ψ–±―ä–Β–Φ–Α –Ω―Ä–Ψ–¥–Α–Ε, –Α ―²–Α–Κ–Ε–Β ―É–≤–Β–Μ–Η―΅–Β–Ϋ–Η–Β ―Ü–Β–Ϋ –Ϋ–Α –Ψ―¹–Ϋ–Ψ–≤–Ϋ―΄–Β ―¹―²–Α―²―¨–Η –≤―΄―Ä―É―΅–Κ–Η. –£ ―¹–≤–Ψ―é –Ψ―΅–Β―Ä–Β–¥―¨ ―ç―²–Ψ –Ω–Ψ–Ζ–≤–Ψ–Μ―è–Β―² ―¹–Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Η―Ä–Ψ–≤–Α―²―¨ –≤―΄―Ä―É―΅–Κ―É –Η EBITDA –Ζ–Α 2 –Κ–≤–Α―Ä―²–Α–Μ.

–ü―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Η―Ä―É–Β–Φ―΄–Ι ―Ä–Ψ―¹―² EBITDA +169%.

–ü–Ψ–Ζ–Η―²–Η–≤–Ϋ–Α―è –Κ–Ψ–Ϋ―ä―é–Ϋ–Κ―²―É―Ä–Α ―Ä―΄–Ϋ–Κ–Α, ―Ü–Β–Ϋ―΄ –Ϋ–Α –Ψ―¹–Ϋ–Ψ–≤–Ϋ―΄–Β ―¹―²–Α―²―¨–Η –≤―΄―Ä―É―΅–Κ–Η –Ϋ–Α 50% –≤―΄―à–Β –Ψ―²–Ϋ–Ψ―¹–Η―²–Β–Μ―¨–Ϋ–Ψ LTM.

–ü―Ä–Η ―²–Β–Κ―É―â–Β–Ι ―Ü–Β–Ϋ–Α―Ö –Ϋ–Α ―Ä―΄–Ϋ–Κ–Α―Ö ―¹–±―΄―²–Α –Ψ–Ε–Η–¥–Α–Β―²―¹―è –Ω–Ψ–Μ–Ψ–Ε–Η―²–Β–Μ―¨–Ϋ―΄–Ι –¥–Β–Ϋ–Β–Ε–Ϋ―΄–Ι –Ω–Ψ―²–Ψ–Κ. FCF yield –Ζ–Α 2020–≥. ―¹–Ψ―¹―²–Α–≤–Μ―è–Β―² -2%. –½–Α 2021 –≥. –Ψ–Ε–Η–¥–Α–Β―²―¹―è FCF yield +10%.

–†–Β–Κ–Ψ―Ä–¥–Ϋ―΄–Β –¥–Η–≤–Η–¥–Β–Ϋ–¥―΄ –Ω–Ψ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Α–Φ 2021 –≥.

–ö–Ψ–Φ–Ω–Α–Ϋ–Η―è –Ω–Μ–Α―²–Η―² –¥–Η–≤–Η–¥–Β–Ϋ–¥–Α–Φ–Η –Ϋ–Β –Φ–Β–Ϋ–Β–Β 50% –Ψ―² ―¹–Κ–Ψ―Ä―Ä–Β–Κ―²–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ–Ψ–Ι ―΅–Η―¹―²–Ψ–Ι –Ω―Ä–Η–±―΄–Μ–Η. –Γ ―É―΅–Β―²–Ψ–Φ ―²–Β–Κ―É―â–Β–Ι –Κ–Ψ–Ϋ―ä―é–Ϋ–Κ―²―É―Ä―΄ ―Ä―΄–Ϋ–Κ–Α, –¥–Η–≤–Η–¥–Β–Ϋ–¥―΄ –Ω–Ψ –Η―²–Ψ–≥―É 2021 –≥. –Φ–Ψ–≥―É―² ―¹–Ψ―¹―²–Α–≤–Η―²―¨ –Ψ–Κ–Ψ–Μ–Ψ 270 ―Ä―É–±. –Ϋ–Α –Α–Κ―Ü–Η―é, –Ω―Ä–Η ―Ü–Β–Ϋ–Β –≤ 2221 ―Ä―É–±. –¥–Α–Β―² –¥–Ψ―Ö–Ψ–¥–Ϋ–Ψ―¹―²―¨ –≤ 12%, –≤ –Κ–Ψ–Ϋ―¹–Β―Ä–≤–Α―²–Η–≤–Ϋ–Ψ–Φ –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Β.

–ë–Ψ–Μ―¨―à–Ψ–Ι –¥–Ψ–Μ–≥, –Ϋ–Ψ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η―è –Α–Κ―²–Η–≤–Ϋ–Ψ ―Ä–Α–Ζ–≤–Η–≤–Α–Β―²―¹―è

–ö–Ψ―ç―³―³–Η―Ü–Η–Β–Ϋ―² Net Debt/EBITDA 2.7x, –Ω―Ä–Η ―ç―²–Ψ–Φ ―ç―³―³–Β–Κ―²–Η–≤–Ϋ–Α―è ―¹―²–Ψ–Η–Φ–Ψ―¹―²―¨ –¥–Ψ–Μ–≥–Α ―¹–Ψ―¹―²–Α–≤–Μ―è–Β―² 5,1%, ―΅―²–Ψ –¥–Μ―è ―ç–Φ–Η―²–Β–Ϋ―²–Α ―è–≤–Μ―è–Β―²―¹―è –Κ–Ψ–Φ―³–Ψ―Ä―²–Ϋ―΄–Φ ―É―Ä–Ψ–≤–Ϋ–Β–Φ. –Γ ―É―¹–Μ–Ψ–≤–Η–Β–Φ ―¹–Ψ―Ö―Ä–Α–Ϋ–Β–Ϋ–Η―è ―²–Β–Κ―É―â–Β–Ι –Κ–Ψ–Ϋ―ä―é–Ϋ–Κ―²―É―Ä―΄ ―Ä―΄–Ϋ–Κ–Α –≤ ―²–Β―΅–Β–Ϋ–Η–Β –≤―¹–Β–≥–Ψ 2021–≥. NDebt/–Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ϋ–Α―è EBITDA 1.5―Ö.

–ù–Β–¥–Ψ–Ψ―Ü–Β–Ϋ–Κ–Α –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η –Ω―Ä–Η ―²–Β–Κ―É―â–Η―Ö ―Ü–Β–Ϋ–Α―Ö –Ϋ–Α –Ω―Ä–Ψ–¥―É–Κ―Ü–Η―é, –Ω–Ψ―²–Β–Ϋ―Ü–Η–Α–Μ ―Ä–Ψ―¹―²–Α –Ψ–Κ–Ψ–Μ–Ψ 100% –ö–Ψ–Φ–Ω–Α–Ϋ–Η ―¹―²–Ψ–Η―² EV/ LTM EBITDA 5.2x –Ω―Ä–Η –Η―¹―²–Ψ―Ä–Η―΅–Β―¹–Κ–Ψ–Φ –Φ―É–Μ―¨―²–Η–Ω–Μ–Η–Κ–Α―²–Ψ―Ä–Β (75% –Ω–Β―Ä―Ü–Β–Ϋ―²–Η–Μ–Β) 7.1―Ö. EV/ –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ϋ–Α―è EBITDA ―¹–Ψ―¹―²–Α–≤–Μ―è–Β―² 3.6―Ö, ―΅―²–Ψ –¥–Α–Β―² –Ω–Ψ―²–Β–Ϋ―Ü–Η–Α–Μ ―Ä–Ψ―¹―²–Α –Ψ–Κ–Ψ–Μ–Ψ 100% –Κ ―²–Β–Κ―É―â–Β–Ι ―Ü–Β–Ϋ–Β.

–£–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨ –¥–Μ―è –Ω–Ψ–Κ―É–Ω–Κ–Η ―¹ –Φ–Α–Μ–Β–Ϋ―¨–Κ–Η–Φ ―Ä–Η―¹–Κ–Ψ–Φ

–Γ–Β–Ι―΅–Α―¹ –Α–Κ―Ü–Η–Η –Ϋ–Α―Ö–Ψ–¥―è―²―¹―è –≤ –¥–Η–≤–Η–¥–Β–Ϋ–¥–Ϋ–Ψ–Φ –≥―ç–Ω–Β, ―΅―²–Ψ –¥–Α–Β―² –Ζ–Α–Ω–Α―¹ –Ω―Ä–Ψ―΅–Ϋ–Ψ―¹―²–Η –Ϋ–Α 11%, –Α ―²–Α–Κ–Ε–Β ―Ä–Ψ―¹―² –¥–Ψ –Η―¹―²–Ψ―Ä–Η―΅–Β―¹–Κ–Ψ–≥–Ψ –Φ–Α–Κ―¹–Η–Φ―É–Φ–Α –≤ ―¹–Μ―É―΅–Α–Β –Ψ–±―ä―è–≤–Μ–Β–Ϋ–Η―è –¥–Η–≤–Η–¥–Β–Ϋ–¥–Α –Ζ–Α –Ω–Β―Ä–≤–Ψ–Β –Ω–Ψ–Μ―É–≥–Ψ–¥–Η–Β.

–†–Η―¹–Κ–Η

–£–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Α―è ―ç–Φ–Η―¹―¹–Η―è 10 –Φ–Μ–Ϋ. –Ϋ–Ψ–≤―΄―Ö –Α–Κ―Ü–Η–Η (25% –Ψ―² ―²–Β–Κ―É―â–Β–≥–Ψ –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Α), ―΅―²–Ψ –Ω―Ä–Η–≤–Β–¥–Β―² –Κ ―¹–Ϋ–Η–Ε–Β–Ϋ–Η―é –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ϋ–Ψ–≥–Ψ –¥–Η–≤–Η–¥–Β–Ϋ–¥–Α.

Free float ―¹–Ψ―¹―²–Α–≤–Μ―è–Β―² 2,5%, ―¹–Κ–Ψ―Ä–Β–Β –≤―¹–Β–≥–Ψ –¥–Ψ–Ω. ―ç–Φ–Η―¹―¹–Η―è –Ϋ–Α–Ω―Ä–Α–≤–Μ–Β–Ϋ–Α –Ϋ–Α ―É–≤–Β–Μ–Η―΅–Β–Ϋ–Η–Β –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Α –Α–Κ―Ü–Η–Η –≤ ―¹–≤–Ψ–±–Ψ–¥–Ϋ–Ψ–Φ –Ψ–±―Ä–Α―â–Β–Ϋ–Η–Η.

–£ –Κ―Ä–Α―²–Κ–Ψ―¹―Ä–Ψ―΅–Ϋ–Ψ–Φ –Ω–Β―Ä–Η–Ψ–¥–Β ―ç―²–Ψ –Φ–Ψ–Ε–Β―² –Ϋ–Β–≥–Α―²–Η–≤–Ϋ–Ψ –Ψ―²―Ä–Α–Ζ–Η―²―¨―¹―è –Ϋ–Α –Κ–Ψ―²–Η―Ä–Ψ–≤–Κ–Α―Ö –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι, –Ϋ–Ψ –≤ –¥–Ψ–Μ–≥–Ψ―¹―Ä–Ψ―΅–Ϋ–Ψ–Ι –Ω–Β―Ä―¹–Ω–Β–Κ―²–Η–≤–Β –Ω–Ψ–Φ–Ψ–Ε–Β―² –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι –Ω–Ψ–Ω–Α―¹―²―¨ –≤ –Η–Ϋ–¥–Β–Κ―¹―΄ –Η –Ω–Ψ–Μ―É―΅–Η―²―¨ –Ω―Ä–Η―²–Ψ–Κ –Κ–Α–Ω–Η―²–Α–Μ–Α –Ψ―² ―Ä–Α–Ζ–Μ–Η―΅–Ϋ―΄―Ö ―³–Ψ–Ϋ–¥–Ψ–≤.

–‰―¹―²–Ψ―΅–Ϋ–Η–Κ: elitetrader.ru

–ß–Β―Ä–Κ–Η–Ζ–Ψ–≤–Ψ ―è–≤–Μ―è–Β―²―¹―è –Ψ–¥–Ϋ–Η–Φ –Η–Ζ –Κ―Ä―É–Ω–Ϋ–Β–Ι―à–Η―Ö –≤–Β―Ä―²–Η–Κ–Α–Μ―¨–Ϋ–Ψ-–Η–Ϋ―²–Β–≥―Ä–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄―Ö ―¹–Β–Μ―¨―¹–Κ–Ψ―Ö–Ψ–Ζ―è–Ι―¹―²–≤–Β–Ϋ–Ϋ―΄―Ö –Η –Ω―Ä–Ψ–¥–Ψ–≤–Ψ–Μ―¨―¹―²–≤–Β–Ϋ–Ϋ―΄―Ö ―Ö–Ψ–Μ–¥–Η–Ϋ–≥–Ψ–≤ –≤ –†–Ψ―¹―¹–Η–Η. –½–Α–Ϋ–Η–Φ–Α–Β―² –Μ–Η–¥–Η―Ä―É―é―â–Η–Β –Ω–Ψ–Ζ–Η―Ü–Η–Η –≤ –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥―¹―²–≤–Β –Κ―É―Ä–Η―Ü―΄, ―¹–≤–Η–Ϋ–Η–Ϋ―΄ –Η –Η–Φ–Β–Β―² ―É–Ζ–Ϋ–Α–≤–Α–Β–Φ―΄–Β –±―Ä–Β–Ϋ–¥―΄, ―²–Α–Κ–Η–Β –Κ–Α–Κ ¬Ϊ–ü–Β―²–Β–Μ–Η–Ϋ–Κ–Α¬Μ.

–Θ–Φ–Β―Ä–Β–Ϋ–Ϋ―΄–Ι ―Ä–Ψ―¹―² –Η –¥–Η–≤–Β―Ä―¹–Η―³–Η–Κ–Α―Ü–Η―è –Ω–Ψ –≤―΄―Ä―É―΅–Κ–Β

–‰―¹―²–Ψ―Ä–Η―΅–Β―¹–Κ–Η –Κ–Ψ–Φ–Ω–Α–Ϋ–Η―è ―Ö–Ψ―Ä–Ψ―à–Ψ –Ϋ–Α―Ä–Α―â–Η–≤–Α–Μ–Α ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄–Β ―Ä–Β–Ζ―É–Μ―¨―²–Α―²―΄: –Γ―Ä–Β–¥–Ϋ–Β–≥–Ψ–¥–Ψ–≤–Ψ–Ι ―Ä–Ψ―¹―² –≤―΄―Ä―É―΅–Κ–Η ―¹ 2015 –≥–Ψ–¥–Α βÄ™ 10,8%; EBITDA βÄ™ 16%.

–ü–Μ–Α–Ϋ–Ψ–Φ–Β―Ä–Ϋ―΄–Ι ―Ä–Ψ―¹―² –Ω―Ä–Ψ–¥–Α–Ε –Ω–Ψ –≤―¹–Β–Φ –Ϋ–Α–Ω―Ä–Α–≤–Μ–Β–Ϋ–Η―è–Φ, ―¹―Ä–Β–¥–Ϋ–Β–≥–Ψ–¥–Ψ–≤–Ψ–Ι ―²–Β–Φ–Ω ―Ä–Ψ―¹―²–Α 9%.

–Γ―Ä–Β–¥–Ϋ–Β–≥–Ψ–¥–Ψ–≤–Ψ–Ι ―Ä–Ψ―¹―² –Ω―Ä–Ψ–¥–Α–Ε ―¹ 2017 –Ω–Ψ 2020 –≥–≥.:

1) –Κ―É―Ä–Η―Ü–Α 10%;

2) ―¹–≤–Η–Ϋ–Η–Ϋ–Α 10,2%;

3) –Η–Ϋ–¥–Β–Ι–Κ–Α 15,2%;

4) –Φ―è―¹–Ψ–Ω–Β―Ä–Β―Ä–Α–±–Ψ―²–Κ–Α 1%;

5) ―Ä–Α―¹―²–Β–Ϋ–Η–Β–≤–Ψ–¥―¹―²–≤–Ψ 13,9%.

–î–Α–Μ―¨–Ϋ–Β–Ι―à–Η–Ι ―Ä–Ψ―¹―² –Ω–Μ–Α–Ϋ–Η―Ä―É–Β―²―¹―è –Ζ–Α ―¹―΅–Β―²:

* ―Ä–Α―¹―à–Η―Ä–Β–Ϋ–Η―è –≥–Β–Ψ–≥―Ä–Α―³–Η–Η ―¹–±―΄―²–Α;

* ―É–≤–Β–Μ–Η―΅–Β–Ϋ–Η–Β ―ç–Κ―¹–Ω–Ψ―Ä―²–Α –Η –Κ–Α–Ϋ–Α–Μ–Α ―³―É–¥―¹–≤–Β―Ä–≤–Η―¹;

* –Ζ–Α ―¹―΅–Β―² ―É–≥–Μ―É–±–Μ–Β–Ϋ–Η―è –≤–Β―Ä―²–Η–Κ–Α–Μ―¨–Ϋ–Ψ–Ι –Η–Ϋ―²–Β–≥―Ä–Α―Ü–Η–Η (―¹–Α–Φ–Ψ–Ψ–±–Β―¹–Ω–Β―΅–Β–Ϋ–Ϋ–Ψ―¹―²―¨ –Ζ–Β―Ä–Ϋ–Ψ–≤―΄–Φ–Η 43% - –Ω–Μ–Α–Ϋ–Η―Ä―É–Β―²―¹―è –¥–Ψ–≤–Β―¹―²–Η –¥–Ψ 60%).

–Δ–Α–Κ–Ε–Β –Κ–Ψ–Φ–Ω–Α–Ϋ–Η―è –Ζ–Α–Ϋ–Η–Φ–Α–Β―²―¹―è ―ç–Κ―¹–Ω–Ψ―Ä―²–Ψ–Φ ―¹–≤–Ψ–Β–Ι –Ω―Ä–Ψ–¥―É–Κ―Ü–Η–Η (–Ψ–Κ–Ψ–Μ–Ψ 8% –Ψ―² –≤―΄―Ä―É―΅–Κ–Η) –≤ ―¹―²―Ä–Α–Ϋ―΄ –Γ–ù–™. –£ 2020 –≥–Ψ–¥―É ―¹―²–Α―Ä―²–Ψ–≤–Α–Μ–Η –Ω–Ψ―¹―²–Α–≤–Κ–Η ―Ö–Α–Μ―è–Μ―¨–Ϋ–Ψ–Ι –Ω―Ä–Ψ–¥―É–Κ―Ü–Η–Η –Ϋ–Α –ë–Μ–Η–Ε–Ϋ–Η–Ι –£–Ψ―¹―²–Ψ–Κ –Η –Ω―Ä–Ψ–¥―É–Κ―Ü–Η–Η –Η–Ζ –Η–Ϋ–¥–Β–Ι–Κ–Η –≤ –ö–Η―²–Α–Ι.

–Γ–Η–Μ―¨–Ϋ―΄–Ι –Ψ―²―΅–Β―² –Ω–Ψ –Ψ–Ω–Β―Ä–Α―Ü–Η–Ψ–Ϋ–Ϋ―΄–Φ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Α–Φ –Ζ–Α 2 –Κ–≤. 2021 –≥., ―Ä–Ψ―¹―² –≤―΄―Ä―É―΅–Κ–Η +38% –≥/–≥.

–ù–Α–±–Μ―é–¥–Α–Β―²―¹―è ―Ä–Ψ―¹―² –Ψ–±―ä–Β–Φ–Α –Ω―Ä–Ψ–¥–Α–Ε, –Α ―²–Α–Κ–Ε–Β ―É–≤–Β–Μ–Η―΅–Β–Ϋ–Η–Β ―Ü–Β–Ϋ –Ϋ–Α –Ψ―¹–Ϋ–Ψ–≤–Ϋ―΄–Β ―¹―²–Α―²―¨–Η –≤―΄―Ä―É―΅–Κ–Η. –£ ―¹–≤–Ψ―é –Ψ―΅–Β―Ä–Β–¥―¨ ―ç―²–Ψ –Ω–Ψ–Ζ–≤–Ψ–Μ―è–Β―² ―¹–Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Η―Ä–Ψ–≤–Α―²―¨ –≤―΄―Ä―É―΅–Κ―É –Η EBITDA –Ζ–Α 2 –Κ–≤–Α―Ä―²–Α–Μ.

–ü―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Η―Ä―É–Β–Φ―΄–Ι ―Ä–Ψ―¹―² EBITDA +169%.

–ü–Ψ–Ζ–Η―²–Η–≤–Ϋ–Α―è –Κ–Ψ–Ϋ―ä―é–Ϋ–Κ―²―É―Ä–Α ―Ä―΄–Ϋ–Κ–Α, ―Ü–Β–Ϋ―΄ –Ϋ–Α –Ψ―¹–Ϋ–Ψ–≤–Ϋ―΄–Β ―¹―²–Α―²―¨–Η –≤―΄―Ä―É―΅–Κ–Η –Ϋ–Α 50% –≤―΄―à–Β –Ψ―²–Ϋ–Ψ―¹–Η―²–Β–Μ―¨–Ϋ–Ψ LTM.

–ü―Ä–Η ―²–Β–Κ―É―â–Β–Ι ―Ü–Β–Ϋ–Α―Ö –Ϋ–Α ―Ä―΄–Ϋ–Κ–Α―Ö ―¹–±―΄―²–Α –Ψ–Ε–Η–¥–Α–Β―²―¹―è –Ω–Ψ–Μ–Ψ–Ε–Η―²–Β–Μ―¨–Ϋ―΄–Ι –¥–Β–Ϋ–Β–Ε–Ϋ―΄–Ι –Ω–Ψ―²–Ψ–Κ. FCF yield –Ζ–Α 2020–≥. ―¹–Ψ―¹―²–Α–≤–Μ―è–Β―² -2%. –½–Α 2021 –≥. –Ψ–Ε–Η–¥–Α–Β―²―¹―è FCF yield +10%.

–†–Β–Κ–Ψ―Ä–¥–Ϋ―΄–Β –¥–Η–≤–Η–¥–Β–Ϋ–¥―΄ –Ω–Ψ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Α–Φ 2021 –≥.

–ö–Ψ–Φ–Ω–Α–Ϋ–Η―è –Ω–Μ–Α―²–Η―² –¥–Η–≤–Η–¥–Β–Ϋ–¥–Α–Φ–Η –Ϋ–Β –Φ–Β–Ϋ–Β–Β 50% –Ψ―² ―¹–Κ–Ψ―Ä―Ä–Β–Κ―²–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ–Ψ–Ι ―΅–Η―¹―²–Ψ–Ι –Ω―Ä–Η–±―΄–Μ–Η. –Γ ―É―΅–Β―²–Ψ–Φ ―²–Β–Κ―É―â–Β–Ι –Κ–Ψ–Ϋ―ä―é–Ϋ–Κ―²―É―Ä―΄ ―Ä―΄–Ϋ–Κ–Α, –¥–Η–≤–Η–¥–Β–Ϋ–¥―΄ –Ω–Ψ –Η―²–Ψ–≥―É 2021 –≥. –Φ–Ψ–≥―É―² ―¹–Ψ―¹―²–Α–≤–Η―²―¨ –Ψ–Κ–Ψ–Μ–Ψ 270 ―Ä―É–±. –Ϋ–Α –Α–Κ―Ü–Η―é, –Ω―Ä–Η ―Ü–Β–Ϋ–Β –≤ 2221 ―Ä―É–±. –¥–Α–Β―² –¥–Ψ―Ö–Ψ–¥–Ϋ–Ψ―¹―²―¨ –≤ 12%, –≤ –Κ–Ψ–Ϋ―¹–Β―Ä–≤–Α―²–Η–≤–Ϋ–Ψ–Φ –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Β.

–ë–Ψ–Μ―¨―à–Ψ–Ι –¥–Ψ–Μ–≥, –Ϋ–Ψ –Κ–Ψ–Φ–Ω–Α–Ϋ–Η―è –Α–Κ―²–Η–≤–Ϋ–Ψ ―Ä–Α–Ζ–≤–Η–≤–Α–Β―²―¹―è

–ö–Ψ―ç―³―³–Η―Ü–Η–Β–Ϋ―² Net Debt/EBITDA 2.7x, –Ω―Ä–Η ―ç―²–Ψ–Φ ―ç―³―³–Β–Κ―²–Η–≤–Ϋ–Α―è ―¹―²–Ψ–Η–Φ–Ψ―¹―²―¨ –¥–Ψ–Μ–≥–Α ―¹–Ψ―¹―²–Α–≤–Μ―è–Β―² 5,1%, ―΅―²–Ψ –¥–Μ―è ―ç–Φ–Η―²–Β–Ϋ―²–Α ―è–≤–Μ―è–Β―²―¹―è –Κ–Ψ–Φ―³–Ψ―Ä―²–Ϋ―΄–Φ ―É―Ä–Ψ–≤–Ϋ–Β–Φ. –Γ ―É―¹–Μ–Ψ–≤–Η–Β–Φ ―¹–Ψ―Ö―Ä–Α–Ϋ–Β–Ϋ–Η―è ―²–Β–Κ―É―â–Β–Ι –Κ–Ψ–Ϋ―ä―é–Ϋ–Κ―²―É―Ä―΄ ―Ä―΄–Ϋ–Κ–Α –≤ ―²–Β―΅–Β–Ϋ–Η–Β –≤―¹–Β–≥–Ψ 2021–≥. NDebt/–Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ϋ–Α―è EBITDA 1.5―Ö.

–ù–Β–¥–Ψ–Ψ―Ü–Β–Ϋ–Κ–Α –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η –Ω―Ä–Η ―²–Β–Κ―É―â–Η―Ö ―Ü–Β–Ϋ–Α―Ö –Ϋ–Α –Ω―Ä–Ψ–¥―É–Κ―Ü–Η―é, –Ω–Ψ―²–Β–Ϋ―Ü–Η–Α–Μ ―Ä–Ψ―¹―²–Α –Ψ–Κ–Ψ–Μ–Ψ 100% –ö–Ψ–Φ–Ω–Α–Ϋ–Η ―¹―²–Ψ–Η―² EV/ LTM EBITDA 5.2x –Ω―Ä–Η –Η―¹―²–Ψ―Ä–Η―΅–Β―¹–Κ–Ψ–Φ –Φ―É–Μ―¨―²–Η–Ω–Μ–Η–Κ–Α―²–Ψ―Ä–Β (75% –Ω–Β―Ä―Ü–Β–Ϋ―²–Η–Μ–Β) 7.1―Ö. EV/ –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ϋ–Α―è EBITDA ―¹–Ψ―¹―²–Α–≤–Μ―è–Β―² 3.6―Ö, ―΅―²–Ψ –¥–Α–Β―² –Ω–Ψ―²–Β–Ϋ―Ü–Η–Α–Μ ―Ä–Ψ―¹―²–Α –Ψ–Κ–Ψ–Μ–Ψ 100% –Κ ―²–Β–Κ―É―â–Β–Ι ―Ü–Β–Ϋ–Β.

–£–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨ –¥–Μ―è –Ω–Ψ–Κ―É–Ω–Κ–Η ―¹ –Φ–Α–Μ–Β–Ϋ―¨–Κ–Η–Φ ―Ä–Η―¹–Κ–Ψ–Φ

–Γ–Β–Ι―΅–Α―¹ –Α–Κ―Ü–Η–Η –Ϋ–Α―Ö–Ψ–¥―è―²―¹―è –≤ –¥–Η–≤–Η–¥–Β–Ϋ–¥–Ϋ–Ψ–Φ –≥―ç–Ω–Β, ―΅―²–Ψ –¥–Α–Β―² –Ζ–Α–Ω–Α―¹ –Ω―Ä–Ψ―΅–Ϋ–Ψ―¹―²–Η –Ϋ–Α 11%, –Α ―²–Α–Κ–Ε–Β ―Ä–Ψ―¹―² –¥–Ψ –Η―¹―²–Ψ―Ä–Η―΅–Β―¹–Κ–Ψ–≥–Ψ –Φ–Α–Κ―¹–Η–Φ―É–Φ–Α –≤ ―¹–Μ―É―΅–Α–Β –Ψ–±―ä―è–≤–Μ–Β–Ϋ–Η―è –¥–Η–≤–Η–¥–Β–Ϋ–¥–Α –Ζ–Α –Ω–Β―Ä–≤–Ψ–Β –Ω–Ψ–Μ―É–≥–Ψ–¥–Η–Β.

–†–Η―¹–Κ–Η

–£–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Α―è ―ç–Φ–Η―¹―¹–Η―è 10 –Φ–Μ–Ϋ. –Ϋ–Ψ–≤―΄―Ö –Α–Κ―Ü–Η–Η (25% –Ψ―² ―²–Β–Κ―É―â–Β–≥–Ψ –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Α), ―΅―²–Ψ –Ω―Ä–Η–≤–Β–¥–Β―² –Κ ―¹–Ϋ–Η–Ε–Β–Ϋ–Η―é –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ–Ϋ–Ψ–≥–Ψ –¥–Η–≤–Η–¥–Β–Ϋ–¥–Α.

Free float ―¹–Ψ―¹―²–Α–≤–Μ―è–Β―² 2,5%, ―¹–Κ–Ψ―Ä–Β–Β –≤―¹–Β–≥–Ψ –¥–Ψ–Ω. ―ç–Φ–Η―¹―¹–Η―è –Ϋ–Α–Ω―Ä–Α–≤–Μ–Β–Ϋ–Α –Ϋ–Α ―É–≤–Β–Μ–Η―΅–Β–Ϋ–Η–Β –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Α –Α–Κ―Ü–Η–Η –≤ ―¹–≤–Ψ–±–Ψ–¥–Ϋ–Ψ–Φ –Ψ–±―Ä–Α―â–Β–Ϋ–Η–Η.

–£ –Κ―Ä–Α―²–Κ–Ψ―¹―Ä–Ψ―΅–Ϋ–Ψ–Φ –Ω–Β―Ä–Η–Ψ–¥–Β ―ç―²–Ψ –Φ–Ψ–Ε–Β―² –Ϋ–Β–≥–Α―²–Η–≤–Ϋ–Ψ –Ψ―²―Ä–Α–Ζ–Η―²―¨―¹―è –Ϋ–Α –Κ–Ψ―²–Η―Ä–Ψ–≤–Κ–Α―Ö –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι, –Ϋ–Ψ –≤ –¥–Ψ–Μ–≥–Ψ―¹―Ä–Ψ―΅–Ϋ–Ψ–Ι –Ω–Β―Ä―¹–Ω–Β–Κ―²–Η–≤–Β –Ω–Ψ–Φ–Ψ–Ε–Β―² –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Ι –Ω–Ψ–Ω–Α―¹―²―¨ –≤ –Η–Ϋ–¥–Β–Κ―¹―΄ –Η –Ω–Ψ–Μ―É―΅–Η―²―¨ –Ω―Ä–Η―²–Ψ–Κ –Κ–Α–Ω–Η―²–Α–Μ–Α –Ψ―² ―Ä–Α–Ζ–Μ–Η―΅–Ϋ―΄―Ö ―³–Ψ–Ϋ–¥–Ψ–≤.

–‰―¹―²–Ψ―΅–Ϋ–Η–Κ: elitetrader.ru

–ü–ê–†–Δ–ù–¹–†–Ϊ –ü–†–û–ï–ö–Δ–ê

–ù–Ψ–≤–Ψ―¹―²–Η

–ö–Α–Ζ–Α―Ö―¹―²–Α–Ϋ –Η –Β–≥–Ψ ―ç–Κ―¹–Ω–Ψ―Ä―² –≥–Ψ–≤―è–¥–Η–Ϋ―΄: –Α–Ϋ–Α–Μ–Η–Ζ ―Ü–Β–Ϋ –Η –Ψ–±―ä–Β–Φ–Ψ–≤ –Ω–Ψ―¹―²–Α–≤–Ψ–Κ –≤ 2026 –≥–Ψ–¥―É

29.04.2026 109–£ –ö―É―Ä―¹–Κ–Ψ–Ι –Ψ–±–Μ–Α―¹―²–Η –Ω–Β―Ä–Β―¹–Φ–Ψ―²―Ä –Φ–Β―Ä –Ω–Ψ–¥–¥–Β―Ä–Ε–Κ–Η –ê–ü–ö –¥–Μ―è ―Ä–Α–Ζ–≤–Η―²–Η―è –Ε–Η–≤–Ψ―²–Ϋ–Ψ–≤–Ψ–¥―¹―²–≤–Α

29.04.2026 110–ù–Ψ–≤―΄–Ι ―ç―²–Α–Ω –≤ –Ψ–≤―Ü–Β–≤–Ψ–¥―¹―²–≤–Β: ―¹–Ψ–Ζ–¥–Α–Ϋ–Η–Β –Α―¹–Κ–Α–Ϋ–Η–Ι―¹–Κ–Ψ–≥–Ψ ―²–Η–Ω–Α –Φ–Ψ–Μ–Ψ―΅–Ϋ–Ψ–Ι –Ω–Ψ―Ä–Ψ–¥―΄ –Ψ–≤–Β―Ü –≤ ¬Ϊ–ê―¹–Κ–Α–Ϋ–Η―è-–ù–Ψ–≤–Α¬Μ

29.04.2026 117–¦–Η–Κ–≤–Η–¥–Α―Ü–Η―è –Κ–Α–Ϋ–Α–Μ–Α –Κ–Ψ–Ϋ―²―Ä–Α–±–Α–Ϋ–¥―΄ ―¹–Κ–Ψ―²–Α –≤ –ö–Α–Ζ–Α―Ö―¹―²–Α–Ϋ–Β

29.04.2026 107–Θ–Γ–€–½ –≤―΄–Ω―É―¹―²–Η–Μ –Ϋ–Α ―Ä―΄–Ϋ–Ψ–Κ –Ϋ–Ψ–≤―΄–Β ―¹–Ψ―Ä―²–Α ―¹―΄―Ä–Α

29.04.2026 109–†–Β–Κ–Ψ―Ä–¥ ¬Ϊ–€–Η―Ä–Α―²–Ψ―Ä–≥–Α¬Μ –≤ ―Ä–Β–Ι―²–Η–Ϋ–≥–Β NTech-500: –±―Ä–Β–Ϋ–¥ –Ω―Ä–Η–Ζ–Ϋ–Α–Ϋ –Μ–Η–¥–Β―Ä–Ψ–Φ –Ω―Ä–Ψ–¥–Α–Ε –≤ ―à–Β―¹―²–Η –Κ–Α―²–Β–≥–Ψ―Ä–Η―è―Ö

29.04.2026 185–Δ–Η–Φ–Η―Ä―è–Ζ–Β–≤–Κ–Α ―¹―²–Α–Μ–Α –Κ–Μ―é―΅–Β–≤–Ψ–Ι –Ω–Μ–Ψ―â–Α–¥–Κ–Ψ–Ι ―Ö–Α–Κ–Α―²–Ψ–Ϋ–Α ¬Ϊ–ë–Ψ–Μ―¨―à–Ψ–Β –Ε–Η–≤–Ψ―²–Ϋ–Ψ–≤–Ψ–¥―¹―²–≤–Ψ¬Μ

29.04.2026 153–£ –Δ–Α―²–Α―Ä―¹―²–Α–Ϋ –Ψ–≥―Ä–Α–Ϋ–Η―΅–Α―² –≤–≤–Ψ–Ζ ―¹–Κ–Ψ―²–Α –Η–Ζ ―ç–Ω–Η–¥–Β–Φ–Η―΅–Β―¹–Κ–Η –Ϋ–Β–±–Μ–Α–≥–Ψ–Ω–Ψ–Μ―É―΅–Ϋ―΄―Ö ―Ä–Β–≥–Η–Ψ–Ϋ–Ψ–≤

29.04.2026 110–Λ–Β―Ä–Φ–Β―Ä―¹―²–≤–Ψ –≤ –†–Ψ―¹―¹–Η–Η: ―²―Ä–Β–Ϋ–¥―΄ –Η –Ω–Β―Ä―¹–Ω–Β–Κ―²–Η–≤―΄

28.04.2026 532–ö―Ä–Α―¹–Ϋ–Ψ–¥–Α―Ä―¹–Κ–Α―è –Μ–Α–±–Ψ―Ä–Α―²–Ψ―Ä–Η―è –£–ù–‰–‰–½–•: –Ϋ–Ψ–≤―΄–Β –¥–Ψ―¹―²–Η–Ε–Β–Ϋ–Η―è –≤ –¥–Η–Α–≥–Ϋ–Ψ―¹―²–Η–Κ–Β –Η–Ϋ―³–Β–Κ―Ü–Η–Ι –Ε–Η–≤–Ψ―²–Ϋ―΄―Ö

28.04.2026 444–Γ–Η–Ϋ–≥–Α–Ω―É―Ä ―É–Κ―Ä–Β–Ω–Μ―è–Β―² ―É―¹―²–Ψ–Ι―΅–Η–≤–Ψ―¹―²―¨ –Ω―Ä–Ψ–¥–Ψ–≤–Ψ–Μ―¨―¹―²–≤–Β–Ϋ–Ϋ–Ψ–≥–Ψ –Η–Φ–Ω–Ψ―Ä―²–Α ―΅–Β―Ä–Β–Ζ ―Ä–Α―¹―à–Η―Ä–Β–Ϋ–Η–Β –¥–Ψ–Ω―É―¹–Κ–Α –Ω–Ψ―¹―²–Α–≤―â–Η–Κ–Ψ–≤ –Η–Ζ –ï–Γ

28.04.2026 380–ë―Ä–Α–Ζ–Η–Μ–Η―è –Η ―¹–Ψ–≥–Μ–Α―à–Β–Ϋ–Η–Β –ï–ΓβÄ™–€–ï–†–ö–û–Γ–Θ–†: –Ϋ–Ψ–≤―΄–Ι –≤–Η―²–Ψ–Κ –≤ –Φ–Β–Ε–¥―É–Ϋ–Α―Ä–Ψ–¥–Ϋ–Ψ–Ι ―²–Ψ―Ä–≥–Ψ–≤–Μ–Β

28.04.2026 392–®―²―Ä–Α―³―΄ –Ζ–Α –Ψ–±–Φ–Α–Ϋ –Ω–Ψ―²―Ä–Β–±–Η―²–Β–Μ–Β–Ι –≤ –†–Ψ―¹―¹–Η–Η –Φ–Ψ–≥―É―² ―É–≤–Β–Μ–Η―΅–Η―²―¨ –≤ 10 ―Ä–Α–Ζ

28.04.2026 480–ü–Ψ–¥–Ω–Η―¹–Α―²―¨―¹―è –Ϋ–Α –Ϋ–Ψ–≤–Ψ―¹―²–Η